はじめに

「保険と投資、両方大事なのは分かるけど、管理が面倒…」

そんな声が増えています。人生100年時代、老後の生活費や三大疾病への備え、そして資産運用による将来の安定――どれも無視できません。しかし、保険と投資を別々に契約・管理するのは手間もコストもかかります。

そこで今注目されているのが、保険と資産運用を一つの契約でまとめて管理できる「変額保険」です。今回は、メットライフ生命の「ライフインベスト プラス」を例に、特徴やメリット、現代人の金融管理の課題解決策を分かりやすく解説します。

資産形成の必要性と現状

なぜ資産形成が必要なのか?

- 日本では平均寿命が延び、老後の生活費が長期にわたり必要になります。

- 公的年金だけではカバーできない生活費を補うため、個人での資産形成が求められています。

例えば、夫婦2人世帯の場合、老後の最低日常生活費は月額約23.2万円ですが、公的年金収入(約24.6万円)※注.)との差額を補う必要があります。

※注.)「公的年金収入約24.6万円」については、夫が40年間厚生年金に加入(月収43.9万円換算)し、妻が専業主婦(国民年金満額)の世帯を想定した標準値です。実際の金額は加入歴や収入により異なります。

〈詳細な前提条件〉

1. 夫の年金内訳

・老齢厚生年金: 月約9.6万円(40年加入・月収43.9万円換算)

・老齢基礎年金: 月6.8万円(満額)

2. 妻の年金内訳

・老齢基礎年金: 月6.8万円(満額)

3. 調整要素

・厚生年金の報酬比例部分(収入増加分)

・加給年金の一部適用(※配偶者が65歳未満の場合)

資産運用の現状

日本では現金・預金が金融資産の大半を占めていますが、欧米諸国では株式や保険商品を活用した分散投資が一般的です。

運用リターンによる資産成長が期待されるため、日本でも投資信託や変額保険などを活用した資産運用が注目されています。

一元管理型「変額保険」の新しい選択肢

一括管理のメリット

三大疾病と資産形成を同時にカバー

たとえば「三大疾病給付変額保険」では、がん・心疾患・脳血管疾患に備えつつ、運用成果によっては満期時に受け取れる資産が増える可能性も。三大疾病で収入が減少した際の生活費補填や、治療費の備えとしても役立ちます。

- 資産運用と保障を“ひとつにまとめて”効率よく管理したい

- 投資初心者で、リスクを抑えつつ長期的に資産を増やしたい

- 万一の際の家族の安心も同時に確保したい

- 将来のライフプランに合わせて柔軟に見直ししたい

三大疾病への備え

三大疾病とは

三大疾病とは「がん」「心疾患」「脳血管疾患」の3つの病気を指し、日本人の死因の半数近くを占める極めて身近で重大な疾患群です。

- がんは悪性腫瘍の総称で、初期には自覚症状が少なく進行しやすいという特徴があります。

- 心疾患は心臓の機能障害によるもので、急性心筋梗塞などは突然死や重い後遺症をもたらすリスクがあります。

- 脳血管疾患は脳の血管に障害が起きる病気で、脳卒中などが代表的です。

これらは発症すると長期の治療やリハビリが必要になることが多く、生活や仕事に大きな影響を及ぼします。三大疾病は「誰でも罹患する可能性がある」病気であり、実際に罹患した場合は治療費だけでなく、長期療養や就業不能による収入減少も深刻な問題となります。

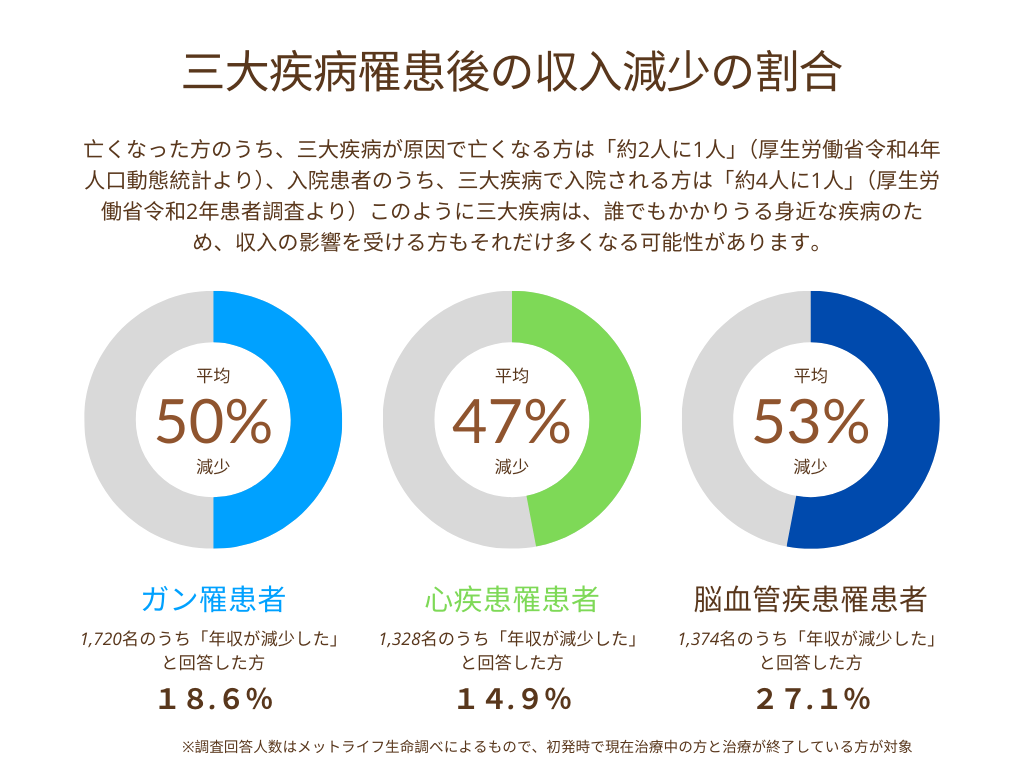

三大疾病罹患後の収入減少

メットライフ生命の調査によると、三大疾病罹患者の平均収入減少割合は大きく、治療や療養により仕事を続けられなくなるケースも少なくありません。実際の収入減少割合については、円グラフで視覚的に示しています(下図参照)。

三大疾病保険の必要性

三大疾病に備えるためには、治療費や生活費の補填となる保険が重要です。とくに「三大疾病給付変額保険」などの商品は、治療費だけでなく、収入減少時の生活資金確保にも役立ちます。これらの保険は、三大疾病に罹患した際に給付金が受け取れるだけでなく、所定の状態になった場合には以後の保険料払込が免除される特約も付帯可能です。これにより、治療に専念しながらも将来の資産形成を継続できるというメリットがあります。

また、変額保険は死亡保障と資産形成機能を兼ね備えており、長期的なリスクに備えながら効率的な資産運用も実現できます。三大疾病などで収入が途絶えた場合でも、保険会社が保険料を肩代わりし、積立と運用を続けられるため、将来の資金準備をあきらめずに済みます。

老後の生活設計

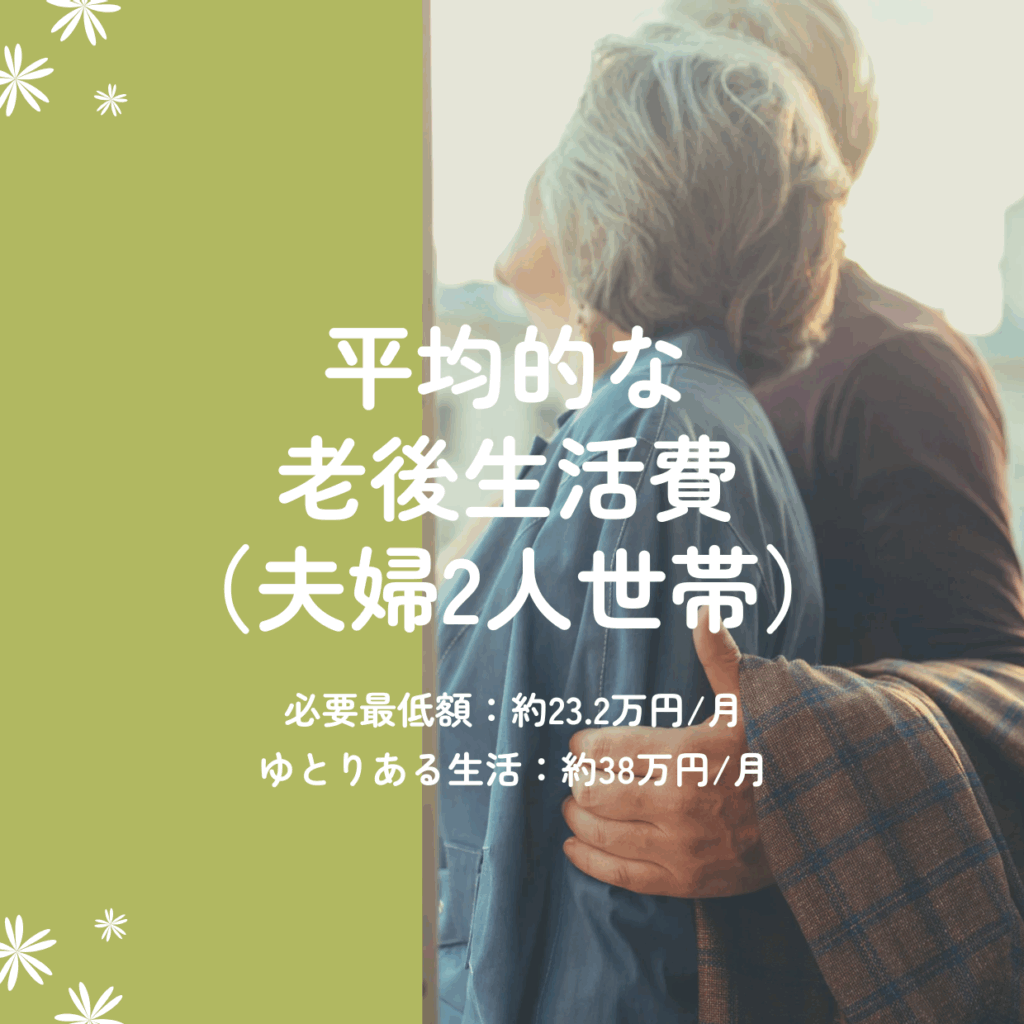

老後に必要な資金

老後の生活設計を考えるうえで、まず押さえておきたいのが毎月必要となる生活費です。夫婦2人世帯の場合、最低限の生活費は月額約23.2万円、ゆとりある生活を目指すなら月額約38万円が目安とされています。これは、食費や住居費、医療・介護費などの基本的な支出に加え、旅行や趣味、交際費など「ゆとり」を感じられる支出を含めた金額です。

しかし、公的年金だけではこれらの生活費をまかなうのは難しいのが現実です。

例えば、夫婦2人の公的年金収入の平均は月23.2万円程度であり、最低限の生活費をわずかに下回る水準です。ゆとりある生活を目指す場合は、毎月15万円以上の不足が生じる計算となります。

こうした「年金と実際に必要な生活費の差額」を埋めるためには、現役時代からの計画的な貯蓄や資産運用が不可欠です。

資産形成商品の比較

老後資金を準備するためには、さまざまな資産形成商品を活用することが重要です。代表的な商品には、定期預金、投資信託、変額保険などがあります。それぞれの特徴やリスクを理解し、自分に合った方法を選ぶことが大切です。

| 商品タイプ | 特徴 | リスク |

|---|---|---|

| 定期預金 | 元本保証、高い安全性 | 金利低下による実質利回り低下 |

| 投資信託 | 分散投資可能、高い成長性 | 市場変動リスク |

| 変額保険 | 保険+運用機能 | 運用実績次第で元本割れリスク |

「定期預金」は元本保証があり安全性が高い一方、超低金利時代では資産の増加は限定的です。

「投資信託」は分散投資によるリスク軽減や運用のプロに任せられるメリットがあるものの、元本割れのリスクも伴います。

「変額保険」は死亡保障や三大疾病保障などの保険機能と資産運用機能を兼ね備え、長期的な資産形成が可能ですが、運用実績によっては受取額が変動するリスクがあります。

これらの特徴やリスクを比較検討し、ライフプランやリスク許容度に合わせて最適な資産形成手段を選択しましょう。

「ライフインベスト プラス」で実現する一元管理

特徴

- 死亡、高度障害、三大疾病への最低保証付き保険金が備わっており、万一の場合にも安心です。

- 満期時には一時金または年金として保険金を受け取ることができ、ライフプランに合わせた柔軟な受取方法を選べます。

- 特別勘定による分散投資で、保険と資産形成を同時に実現します。

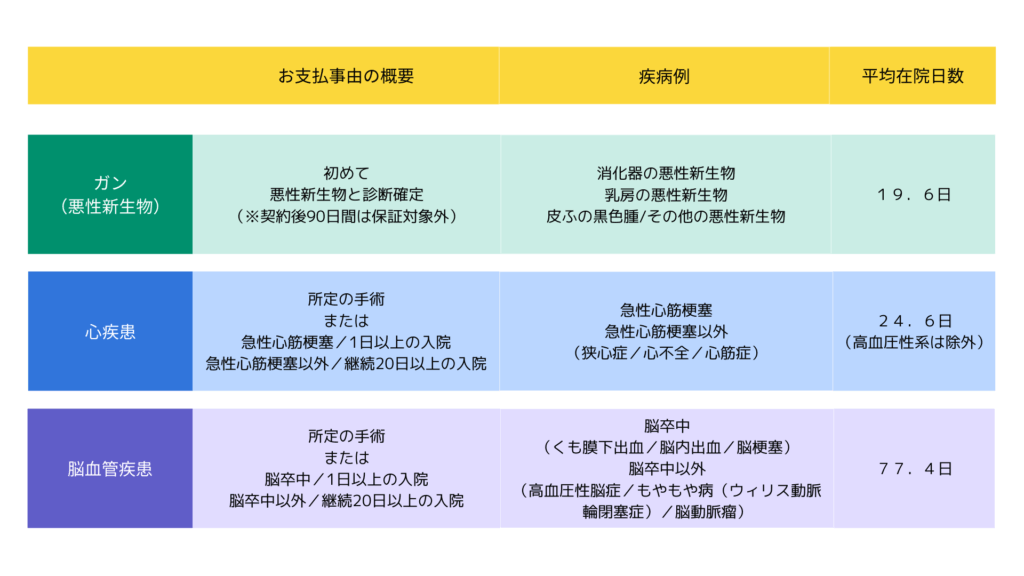

「ライフインベスト プラス」は、死亡、高度障害、三大疾病(がん・心疾患・脳血管疾患)への備えを一つの保険でカバーできる変額保険です。三大疾病ごとに支払事由が明確に定められており、たとえば、がんは悪性新生物と診断された場合、心疾患や脳血管疾患は所定の手術や一定期間の入院を条件に保険金が支払われます。こうした保障は、治療費や収入減少への備えとして機能し、万が一の際にも家計のダメージを和らげる役割を果たします。

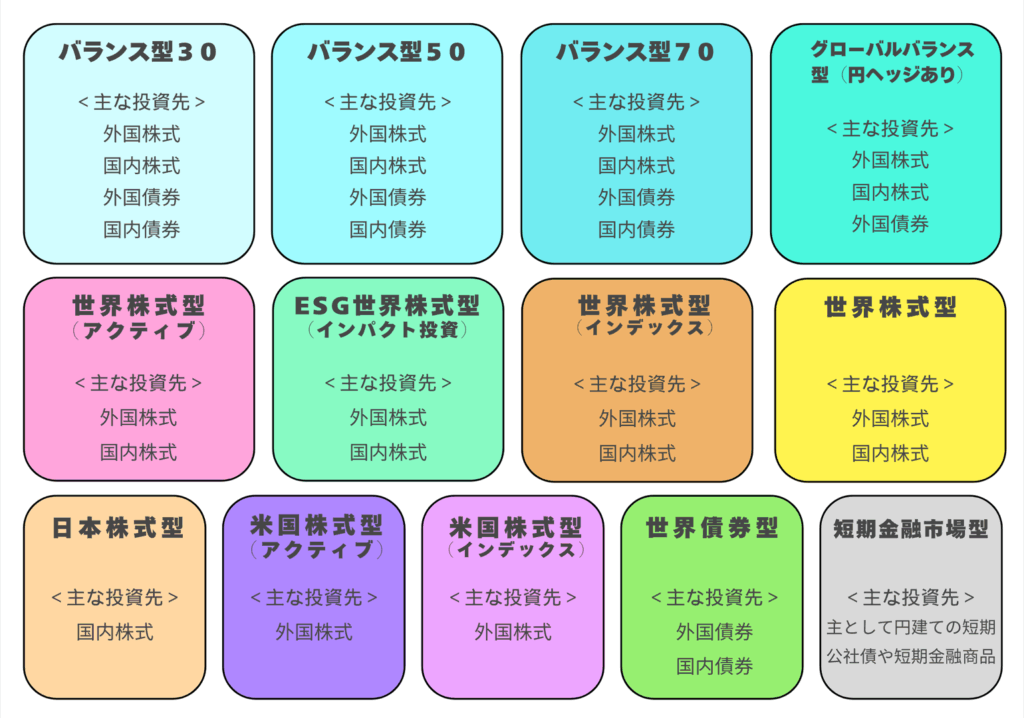

資産形成の面では、特別勘定を活用し、国内外の株式・債券など13種類のファンドから運用先を選択できます。バランス型や世界株式型など幅広い選択肢が用意されており、リスク許容度や投資方針に応じて柔軟な資産運用が可能です。これにより、保障を確保しながら効率的な資産増加も目指せます。

リスクと費用

- 運用実績次第で解約返戻金や満期保険金が払込保険料累計額を下回る可能性があります。

- 所定の管理費用や解約控除費用が発生します。

面倒な手続き不要!保険と資産運用の一元管理術

現代人の「金融煩悩」を解消する統合ソリューション

保険加入と投資口座開設の二度手間が面倒、、、という方(私もそうですが)の声に応えるライフインベストプラスの真価について記述します。

ご契約例シミュレーション

被保険者:契約年齢30歳・男性

保険期間:保険料払込期間:30年

基本保険金額:1,000万円

月払保険料(口座振替扱):24,750円

メットライフ生命「ライフインベストプラス」資料を元に作成

▲ 横軸(年)は経過年数、縦軸(万円)は保険期間満了時の満期保険金額の推移を運用実績別(-3%~6%)にシミュレーションしたグラフです。

従来方式 vs ライフインベストプラス比較

| 項目 | 従来の方法 | ライフインベストプラス |

|---|---|---|

| 契約数 | 保険1件+投資口座1件 | 1契約で両方対応 |

| 管理工数 | 2つのポータル管理必要 | 1つのWEB画面で一括管理可能 |

| 資金流用 | 別々の振込が必要 | 1回の支払いで自動配分 |

| 税務処理 | 別々の明細書管理 | 年間1枚の報告書で完結 |

従来方式では、保障(死亡・三大疾病)と資産運用をそれぞれ異なる商品や金融機関で契約・管理する必要があり、契約数が増えやすく、管理工数や手間も多くなります。また、資金の流用(保障から運用、運用から保障への資金移動)は原則できず、それぞれの契約ごとに管理・運用を行う必要があります。税務処理についても、保険と投資で異なる扱いとなるため、申告や手続きが煩雑になりがちです。

一方、「ライフインベスト プラス」は、死亡・高度障害・三大疾病保障と資産形成を1契約で一元管理できるため、契約数や管理工数を大幅に削減できます。資金も1つの契約内で保障と運用の両方に活用されるため、効率的な資産運用が可能です。税務処理も一契約内で完結するため、従来方式に比べてシンプルになります。

このように、「ライフインベスト プラス」は保障と資産運用をまとめて管理したい方や、管理や手続きの手間を減らしたい方にとって、効率的かつ合理的な選択肢といえます。

実例で見る「時短メリット」

- 従来:保険契約(2時間)+証券口座開設(1.5時間)=3.5時間

- ライフインベストプラス:オンライン契約(40分)で完了

- 年間維持管理時間:従来24時間 → 当商品8時間(66%削減)

30代共働き夫婦の実例をもとに、従来の方法と「ライフインベスト プラス」を比較すると、契約や管理にかかる時間が大幅に短縮されることが分かります。従来は、保険契約と証券口座の開設だけで3.5時間を要し、年間の維持管理にも24時間ほどかかっていました。しかし、「ライフインベスト プラス」なら、オンラインでの契約手続きがわずか40分で完了し、年間の管理時間も8時間と、従来に比べて約66%も削減できます。忙しい共働き世帯にとって、この「時短メリット」は非常に大きな魅力です。

- その1現在の保障確認

既存保険の死亡保障額と投資残高を照合

- その2シミュレーション活用

専用ツールで「保障額 vs 運用目標」の最適バランス算出

- その3自動再調整機能

ライフステージ変化時にWEB上で投資配分比率を変更可能(年15回まで無料)

さらに、専門家によるサポート体制も充実しています。ファイナンシャルプランナーが保険と投資の両面から中立的なアドバイスを行い、無料のオンライン相談(平均45分)で一人ひとりに最適なプラン作成をサポート。加えて、投資初心者向けの「はじめての資産形成動画講座」も無料で提供されているため、知識ゼロからでも安心してスタートできます。

このように、「ライフインベスト プラス」は契約や管理の手間を大幅に省きつつ、専門家のサポートを受けながら効率的に資産形成と保障を両立できる、忙しい現代人にぴったりのサービスです。

まとめ

人生100年時代を迎え、将来の生活資金や万一のリスクに備えた資産形成の重要性はますます高まっています。保険と資産運用を一元管理できる変額保険のような商品は、手間や管理コストを抑えつつ、保障と資産形成の両立を目指せる新しい選択肢です。自分自身や家族のライフプラン、リスクへの備え、資産運用の目標を総合的に考え、納得できる方法で早めの準備を進めましょう。複雑な金融管理に悩むことなく、安心して将来設計に取り組める仕組みを活用することが、これからの時代の賢い資産形成につながります。