家計の見直しは、単なる節約だけではありません。

「収入」と「支出」のバランスを正しく把握し、将来に向けて安定した家計を築くことが本当の目的です。

現状把握

まずは1ヶ月の収入と支出をすべて書き出しましょう。家計簿アプリや手書きノート、どちらでもOKです。

支出の分類

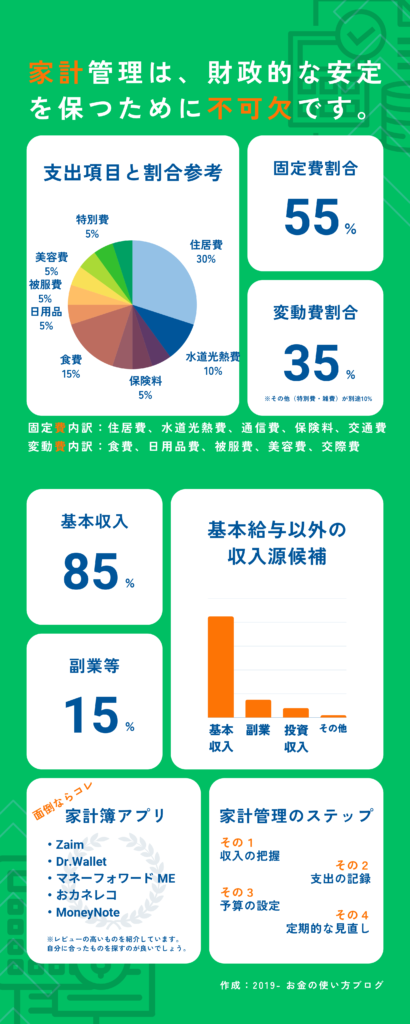

固定費(家賃・光熱費・通信費など)と変動費(食費・交際費・日用品など)に分けて整理します。

短期的な家計改善策

- 外食を控え、自炊を増やす

食費の大幅な節約が可能です。 - スーパーの閉店間際を狙う

割引商品を活用しましょう。 - ポイント・キャッシュレス決済を活用

還元率の高いサービスを選び、無駄なくポイントを貯める。 - 大容量商品をシェア買い

コストコや業務スーパーで家族や友人とシェアするとお得です。

- スキマバイトの活用

タイミーなど即日払いのバイトアプリで短期収入を得る。 - 不用品の売却

メルカリ・ジモティなどで不要品を現金化。

- 一時的な借り入れ

信頼できる知人や会社の制度を活用。 - クレジットカード・カードローン

利用は最終手段。返済計画を必ず立ててから。

ただこれらは既に検討、実践中の内容ばかりのような気もします。そこで、2025年の短期的な家計改善策として、従来の節約術に加え、最新の動向や政策を活かす点に絞ってまとめました。

光熱費対策

太陽光発電や蓄電池の導入は、初期投資が必要ですが補助金を活用すれば負担を抑えつつ、年間で約13万円の光熱費削減効果が期待できます。また、電力・ガスの料金プラン最適化やオフピーク時間帯の活用も有効です。

教育費負担の軽減

2025年から多子世帯(3人以上)向けに大学授業料の無償化が始まります(所得制限なし)。該当する場合は早めに情報収集と手続き準備を。

家計の「見える化」強化

家計簿アプリを活用し、支出項目ごとの増減や無駄を定量的に把握。特に固定費(通信・保険・サブスク)は定期的な見直しが効果的です。

収入増加策

教育費が年収の3割を超える場合、副業や短期バイト、親族支援の活用も検討対象となります。

補助金・支援制度の活用

国や自治体の最新の助成金、給付型奨学金、就学援助なども積極的に調べましょう。

2025年の物価・エネルギー・教育費高騰といった家計圧迫要因の救済となるよう願います。

長期的な家計改善策

収入と支出のバランスを見直すだけでなく、収入を得る先を増やすことが重要です。これには以下のような方法があります。

- 副業の検討

自分のスキルや趣味を活かせる副業を探してみましょう。 - 投資による資産形成

NISAやiDeCoなどの非課税制度を活用し、分散投資でリスクを抑えつつ資産を増やす。

- 毎月の家計簿をつける

収支の流れを「見える化」することで、無駄な支出に気づきやすくなります。 - 年間予算を立てる

大きな支出(旅行・家電買い替え・保険料など)も見越して計画的に。

- ファイナンシャルプランナー(FP)

家計全体の見直しやライフプラン設計のプロ。 - 住宅ローン・教育ローンの相談窓口

負担が大きい場合は早めに相談を。

家計改善においての肝となるのは結局のところ(家計)管理の部分となります。以下では、デジタルツールの活用法について記述します。

家計簿アプリ徹底比較&活用術

なぜ家計簿アプリが必要なのか?

「家計簿をつけるのが苦手」「三日坊主で終わってしまう」

そんな方にこそ、家計簿アプリは強い味方です。

レシートを撮影するだけで自動入力、銀行口座やクレカとも連携、グラフ化で一目瞭然…

今や家計簿アプリは、忙しい現代人の家計管理を劇的に効率化してくれるツールです。

主要家計簿アプリの特徴比較

| アプリ名 | 特徴 | 料金 | 連携可能サービス数 | おすすめ度 |

|---|---|---|---|---|

| マネーフォワード ME | 銀行・証券・クレカ自動連携、分析機能豊富 | 無料/有料 | 2,600以上 | ★★★★★ |

| Zaim | シンプル操作、レシート撮影対応 | 無料/有料 | 1,500以上 | ★★★★☆ |

| Moneytree | セキュリティ重視、資産管理に強い | 無料/有料 | 1,200以上 | ★★★★☆ |

| おカネレコ | 手入力派に人気、カスタマイズ性高い | 無料/有料 | 100以上 | ★★★☆☆ |

アプリ活用のコツ

自動連携をフル活用

銀行・クレカ・電子マネーを連携し、手間なく家計簿を「自動化」。

毎日1分の習慣化

アプリを開いて収支をチェックするだけでも、無駄遣い防止に効果大。

グラフで「見える化」

月ごとの支出推移やカテゴリ別グラフで、家計の課題が一目でわかる。

続けるコツとQ&A

続けられない人のための「3つの習慣」

- アプリをスマホのホーム画面1ページ目に置く

- 毎日決まった時間にチェック(朝の通勤・夜寝る前など)

- 週1回、家族やパートナーと一緒に家計を振り返る

- Qセキュリティは大丈夫?

- A

金融機関レベルの暗号化や二段階認証を採用しているアプリが主流です。

- Q無料と有料、どちらを選ぶべき?

- A

まずは無料版で試し、必要に応じて有料プランへ移行がおすすめ。

2025年度 家計圧迫要因

2025年4月までに6,000品目以上の食品が値上げ、年間では1.5~2万品目に達する見通し。日用品も原材料・輸送費・円安の影響で価格上昇が続き、トイレットペーパーや洗剤など生活必需品も対象です。

原油・天然ガスなどの高騰、円安で電気・ガス代が引き続き上昇。

修理費や高齢化による負担増で保険料がアップ。

特に米は2024年から値上げが続き、家計への影響が大きい。

2024年は支出が平均23万円増、収入増は約8万円にとどまり、家計収支は平均15万円以上のマイナス。

家計改善の「本当の目的」

単に「お金がない」と嘆くのではなく、「お金をどう管理するか」を身につけることが、将来の安心につながります。

家計の見直しは、あなたと家族の人生を豊かにする第一歩。今日からできることから、少しずつ始めてみましょう。