2025年4月施行の税制改正で、日本の所得税制度が大きく変わります。基礎控除と給与所得控除の引き上げにより、課税最低限が現行103万円から最大160万円に拡大。この改革は約40年ぶりの大幅見直しで、約1,200万人の納税者が影響を受ける見込みです。

税制改正の核心:二大控除の構造改革

2025年度税制改正では、基礎控除と給与所得控除がそれぞれ引き上げられ、所得税の課税ラインが大きく変更されます。この改正は、物価上昇への対応や就業調整の解消を目的としており、多くの労働者や企業に影響を与えることが予想されています。

基礎控除と給与所得控除の変更

以下のような改正が行われます。

基礎控除

年収200万円以下の場合、基礎控除額は従来の48万円から95万円へと大幅に引き上げられます。年収475万円以下では88万円、665万円以下では68万円、850万円以下では63万円と段階的に減少します。

給与所得控除

最低保障額が従来の55万円から65万円に引き上げられました。この改正により、課税されない給与収入のラインが103万円から123万円へ拡大し、「103万円の壁」が「123万円の壁」に変わります。

課税最低限(税金がかからない年収)

現行103万円→最大160万円(2025・2026年限定で特例的に950,000円の基礎控除+650,000円の給与所得控除)

| 年収(万円) | 2024年以前 | 2025-26年 | 2027年以降 |

|---|---|---|---|

| 0~132 | 48万円 | 95万円 | 58万円 |

| 132~336 | 88万円 | 88万円 | 58万円 |

| 336~489 | 68万円 | 68万円 | 58万円 |

| 489~655 | 63万円 | 63万円 | 58万円 |

| 655~2,350 | 48万円 | 58万円 | 58万円 |

改正による影響

この税制改正は、個人や企業に以下のような影響を与えるとされています。

非課税対象となるラインが引き上げられることで、年収160万円未満の世帯では平均3.8万円の可処分所得増加が見込まれています。ただし、パートタイム労働者全体の約73%が非課税対象から外れる試算もあり、実質的な負担増を懸念する声もあります。

全国で約68%の中小企業が給与計算システムの更新を予定しており、新しい控除額に対応するためのコストや手間が増加する可能性があります。

国際比較で見る日本の特殊性

基礎控除や給与所得控除は国ごとに異なる設計となっています。以下は日本を含む4か国(日本、アメリカ、ドイツ、イギリス)の比較表です。

| 国名 | 基礎控除額 | 給与所得控除 | 課税開始ライン |

|---|---|---|---|

| イギリス | 約12,570ポンド | なし | 約12,570ポンド |

| アメリカ | 約1,200ドル | なし | 約1,200ドル |

| ドイツ | 約9,744ユーロ | なし | 約9,744ユーロ |

| 日本 | 95万円(新制度) | 65万円 | 123万円 |

日本では給与所得控除という独自制度があるため、課税開始ラインや控除額が他国と異なる構造となっています。特に低所得層への手厚い配慮が特徴ですが、中間層以上には段階的な減少が見られる点で不公平感を指摘する声もあります。

新しい「年収の壁」が生む逆転現象

改正後の控除額は年収に応じて5段階に変化する非線形構造となりました。この現象は、前に述べたように、基礎控除と給与所得控除が収入に応じて段階的に変化する事となったためです。特に年収200万円付近では、控除額の変化と税率の影響が複雑に絡み合い、最大7.2万円もの手取り減少が起こるケースがあります。

★ 控除額簡単シミュレーション ★

年収199万円の場合と比較して、200万円を超えると手取り額が減少するケースがあります。これは基礎控除や給与所得控除の段階的変化によるものであり、特定の年収帯で課税所得が急激に増加するためです。

年収160万円以下では平均3.8万円の可処分所得増加が見込まれる一方で、中間層(200~300万円)の一部では逆に負担増となる可能性があります。

同じ年収でも扶養親族や配偶者控除の有無によって結果が異なり、特に共働き世帯では就業調整の必要性が再び議論されています。

| 項目 | 共働き世帯 | 単身世帯 |

|---|---|---|

| 手取り年収 | 約404万円 | 約186万円 |

| 所得税・住民税 | 約32万円 | 約14万円 |

| 社会保険料 | 約55万円 | 約25万円 |

| 児童手当 | +2.4万円 | なし |

| 医療費自己負担 | -1.8万円 | 対象外 |

企業側にのしかかるコスト増

2025年度税制改正により、企業の人事給与部門には多大なコスト増がのしかかることが予測されています。特に中小企業では、給与計算の複雑化が経営を圧迫する懸念が強まっています。

経済産業省の調査(2024年)によれば、以下のような影響が確認されています。

システム改修費用

平均143万円/社が必要とされており、中小企業にとっては大きな負担です。特に給与計算システムの更新は、税制改正に伴う控除額や課税ラインの変更に対応するため不可欠です。

従業員への説明時間

新しい税制に関する従業員への説明時間が月平均32時間増加しており、人事部門の負担が増加しています。この時間は通常業務に加えて発生するため、担当者の過重労働につながる可能性があります。

計算誤りによるリコール率

複雑化した計算プロセスにより、給与計算ミスが14%上昇しているとの試算があります。これにより従業員からの信頼低下や追加コストが発生するリスクが高まります。

また中小企業における特有の課題として、

- 給与計算業務の属人化

- 法改正への対応力不足

- 経営圧迫(システム更新費用など)

これらを解決するためにも、給与計算アウトソーシング、クラウド型給与計算システム導入、従業員教育プログラムを取り入れ解決していかなければなりません。

家計への波及効果シミュレーション

以下は、共働き世帯と単身世帯における家計への影響を整理し、最新の情報を加味したシミュレーション結果です。

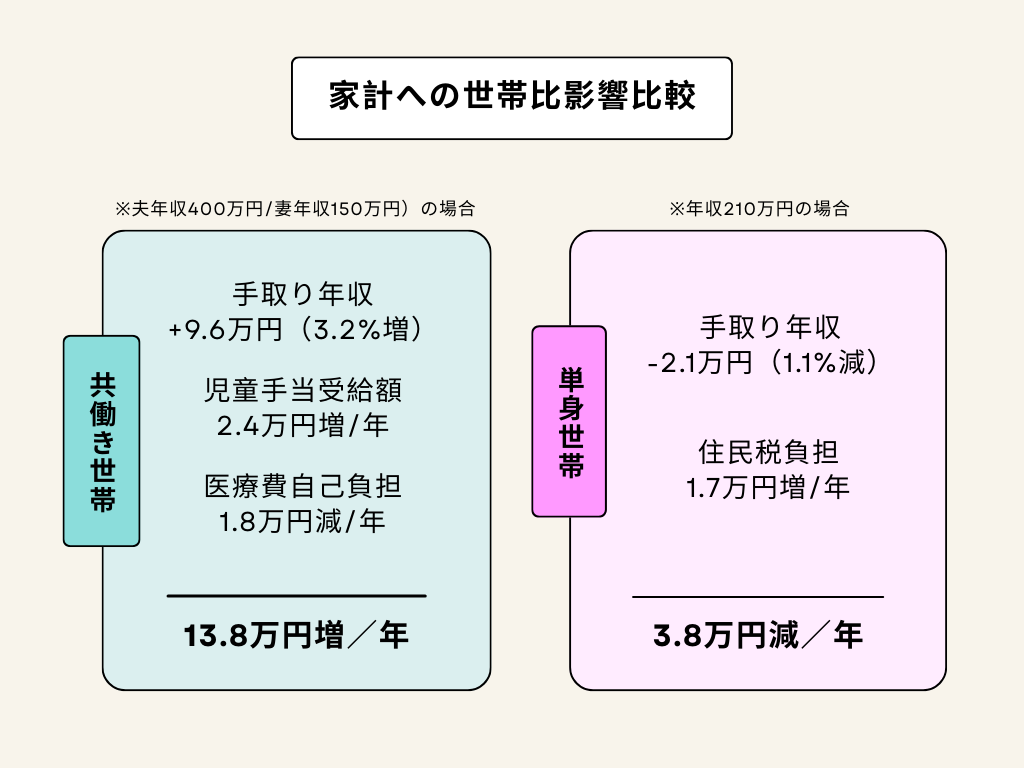

共働き世帯(夫年収400万円/妻年収150万円)の場合

手取り年収

・増加額:+9.6万円(3.2%増)

・共働き世帯では、夫婦それぞれが基礎控除(48万円/人)や給与所得控除を適用できるため、課税所得が分散され、所得税・住民税の負担が軽減されます。

・また、妻の年収が150万円の場合、「年収130万円の壁」を超えるため社会保険料(健康保険・厚生年金)が発生しますが、将来的な年金受給額増加というメリットがあります。

児童手当

・増加額:+2.4万円/年

・児童手当は世帯主の所得制限に基づいて支給されます。共働きの場合、夫婦の所得を分散できるため、所得制限を超えずに受給可能となるケースが多いです。

医療費自己負担

・減少額:-1.8万円/年

・共働き世帯では、社会保険加入者が増えることで医療費控除や高額療養費制度の適用範囲が広がり、自己負担額が軽減される可能性があります。

単身世帯(年収210万円)の場合

手取り年収

・減少額:-2.1万円(1.1%減)

・単身世帯では基礎控除や給与所得控除のみ適用されます。所得税率は5%と低いものの、住民税や社会保険料の負担割合が相対的に高くなり、手取り収入が減少します。

住民税負担

・増加額:+1.7万円/年

・住民税は均等割と所得割で構成されており、低所得者でも一定額の負担が発生します。特に単身者は扶養控除や配偶者控除が適用されないため、公的支援を受ける余地が少なくなります。

単身世帯 vs 共働き世帯の比較

| 項目 | 共働き世帯(400万+150万) | 単身世帯(210万) |

|---|---|---|

| 手取り年収 | 約404万円 | 約186万円 |

| 所得税・住民税 | 約32万円 | 約14万円 |

| 社会保険料 | 約55万円 | 約25万円 |

| 児童手当 | +2.4万円 | なし |

| 医療費自己負担 | -1.8万円 | 対象外 |

共働き世帯は所得分散による税制優遇や児童手当などで家計へのプラス効果が大きい一方で、単身世帯は公的支援制度からの恩恵が少なく、相対的に厳しい状況に置かれています。特に低所得層では住民税や社会保険料の負担感が顕著です。政府によるさらなる制度改革や個人レベルでの資産運用計画が重要と言えるでしょう。

制度活用のための3つの戦略

現行の税制や社会保障制度を最大限に活用することで、家計負担を軽減しながら将来に備えることが可能です。

収入調整テクニック

収入を適切に調整することで、税制優遇や社会保険料負担の最適化を図ることが可能です。具体的には

企業側の対応策

企業側も従業員の働き方改革や報酬体系見直しを進めています。以下はその具体例です。

長期展望に立った資産形成

将来に備えた資産形成は重要です。NISAや医療保険などを活用した効率的な運用方法をご紹介します。

まとめ

今回の改正は「働き方改革」と「少子化対策」を両輪とした政策パッケージの一環です。財務省の試算では、今回の改正で2025年度の税収減は2,800億円に上ると予想されていますが、消費喚起による経済効果は4.5兆円と試算されています。制度の複雑性が課題として残るものの、適切な対応により個人・企業双方が恩恵を受けられる可能性を秘めた改革と言えるでしょう。

また改めて家計負担軽減と将来への備えが重要になってくるでしょう。ご紹介の内容は一つの選択肢でしかありませんが、特に収入調整テクニックでは短期的な節約効果が得られ、一方で長期展望に立った資産形成では中長期的な家計安定化につながればと願っています。