ふるさと納税の進化とその重要性

ふるさと納税は、地域経済を支えつつ、寄付者に税控除や返礼品というメリットを提供する制度です。2008年に始まり、2023年度には寄付総額が1兆1175億円を超えるなど、年々注目度が高まっています。しかし、2024年・2025年の制度改正により、その利用方法やメリットが大きく変わる見込みです。本記事では、最新データや改正ポイントを基に、ふるさと納税の現状と未来を深掘りし、賢く活用する方法を提案します。

ふるさと納税の基本概要

制度の仕組みと歴史

ふるさと納税は、自治体への寄付を通じて住民税や所得税の控除が受けられる制度です。寄付額から2,000円を差し引いた金額が控除対象となり、さらに特産品などの返礼品が受け取れます。2008年に導入され、2015年には「ワンストップ特例制度」により手続きが簡略化されました。

利用者数と市場規模

2023年度には約1000万人が利用し、全国住民の6人に1人が参加しています。寄付総額は前年比で1521億円増加し、過去最高を更新しました。この成長の背景には返礼品の魅力や控除限度額の引き上げがあります。

ふるさと納税のメリット・デメリット比較

| メリット | デメリット |

|---|---|

| 税控除が受けられる | 控除上限額を超えると自己負担増加 |

| 地域特産品が手に入る | 手続きや申請が煩雑な場合もある |

| 地域経済への貢献 | 返礼品競争による不公平感 |

メリットの詳細分析

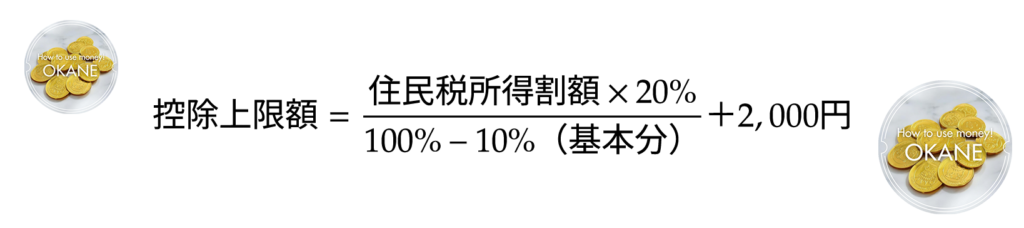

ふるさと納税では、寄付額から2,000円を差し引いた金額が所得税・住民税から控除されます。2023年度の総務省統計によると、1世帯あたりの平均控除額は約3.8万円で、特に年収500万円以上の世帯では最大6万円超の控除が可能です。控除上限額は以下の式で計算されます。

ただし、2025年10月の制度改正後はポイント還元が全面禁止となるため、実質的なメリットが縮小する可能性があります。

返礼品の市場は年々多様化し、2025年時点で食品(和牛・海産物)が71%、工芸品が18%、サービス券が11%を占めます。特に宮崎県都城市の「A5ランク和牛セット」は年間10万件以上の申し込みがあり、実質2,000円で市場価格3万円相当の商品を受け取れるケースも珍しくありません。

総務省の調査(2024年)によると、ふるさと納税による地域経済効果は1円の寄付に対して2.3円の波及効果を生んでいます。具体例として、岩手県某町では寄付金を活用した観光施設整備で訪問者数が前年比150%増加しました。

デメリットの実態と対策

年収300万円の単身者の場合、控除上限額は約4.5万円ですが、これを超えると超過分の全額が自己負担に。2024年の調査では、利用者の23%が上限額を把握せずに寄付しており、平均1.2万円の損失が発生しています。対策として、総務省の「控除シミュレーター」や主要ポータルサイトの計算ツールの活用が推奨されます。

ふるさと納税 控除シミュレーター|簡易デモ

最大控除額: 0円

自己負担額: 2000円

※配偶者のうち共働き世帯(配偶者の給与収入が201万円超の場合)、扶養人数においても成人年齢なのかどうか、また住宅ローン等その他の控除を想定していない等ざっくりとした仕様となっておりますのであくまでご参考程度までに認識下さいませ。詳しい情報は総務省公開の納税額目安一覧表またはエクセル表でのシミレーション表をご活用いただき、お住まいの市区町村へお問合せいただく事をお勧めいたします。

「総務省_控除シミュレーター」と検索すると、XLSファイルをダウンロードできるページが表示されます。より正確な金額を調べる事が出来ます。

ワンストップ特例制度を利用しても、5自治体以上の寄付では確定申告が必要です。2025年2月の調査では、39.8%が「手続き方法を知らない」、34%が「面倒」を理由に控除申請を放棄しています。

- 1寄付先自治体から受領証明書を収集

平均2.3週間要する

- 2確定申告書に必要事項を記入

- 3税務署へ提出

電子申告の場合30分程度

2025年10月施行の新基準では、返礼品の還元率が30%以内に制限されます。これにより、北海道や九州の特産品豊富な地域と都市部の自治体間で格差が拡大する懸念が。例えば、返礼品予算が限られる自治体の申込数は2024年比で17%減少しています。

2024年・2025年の制度改正

2024年10月改正

2024年10月から返礼品に関するルールが変更されます。返礼品の還元率は30%以内に制限され、地元産品以外の提供が難しくなります。これにより自治体間競争が激化する可能性があります。

2025年10月改正

2025年10月以降はポイント還元が全面禁止となり、楽天やAmazonなど主要ポータルサイトでの利用方法も変化します。特にポイント重視の利用者には大きな影響があります。

改正による影響分析

| 改正内容 | 影響範囲 | 対策例 |

|---|---|---|

| 還元率30%ルール(2024/10) | 高還元率自治体 | 地元産品に特化した返礼品開発 |

| ポイント還元禁止(2025/10) | 楽天・Amazonユーザー | 2025年9月までに集中申込 |

| 電子申告義務化(2026年度) | 全利用者 | 自治体アプリの活用推進 |

- 自治体側:地元産業への依存度が高まる。

- 利用者側:短期的には寄付減少も予想される。

- 市場全体:透明性向上による信頼回復。

人気自治体・返礼品ランキング

人気自治体トップ10と人気返礼品の傾向

最新データによると、宮崎県都城市や北海道紋別市などが上位にランクインしています。これら自治体はブランド牛や海産物など地域資源を活用した返礼品で支持されています。

肉類(和牛・豚肉)、海産物(カニ・エビ)、酒類(地酒)が特に人気です。これらは還元率が高く、消費者満足度も高いことが特徴です。

地域別トレンド:北海道では海産物、九州では肉類が人気となっており、それぞれ地域資源を最大限活用しています。

人気自治体トップ10の動向

以下記載しています順位は、主に「ふるさと納税」の寄付受入金額(寄付総額)や寄附件数を基準とした、総務省が発表する「ふるさと納税受入額ランキング」を基に作成しています。

| 順位 | 自治体名 | 主な人気返礼品 |

|---|---|---|

| 1 | 宮崎県都城市 | 宮崎牛、焼酎、豚肉 |

| 2 | 北海道紋別市 | ホタテ、カニ、海産物 |

| 3 | 大阪府泉佐野市 | 牛タン、ビール、おせち |

| 4 | 北海道白糠町 | いくら、ホタテ |

| 5 | 北海道別海町 | ホタテ、牛タン、いくら |

| 6 | 愛知県名古屋市 | バーミキュラ、うなぎ |

| 7 | 茨城県守谷市 | アサヒスーパードライ |

| 8 | 佐賀県上峰町 | 肉、うなぎ |

| 9 | 宮城県気仙沼市 | 銀鮭 |

| 10 | 山形県鶴岡市 | 米、フルーツ |

主要ポータルサイト人気比較

- 山梨県 甲府市/シャインマスカット

- 熊本県 玉東町/お米

- 熊本県 甲佐町/お米

- 栃木県 小山市/ボックスティッシュ

- 北海道 美唄市/お米

- 佐賀県 みやき町/佐賀牛ハンバーグ

- 宮城県 気仙沼市/訳あり 銀鮭切り身

- 北海道 白糠町/いくら醤油漬け

- 鹿児島県 鹿屋市/大隅産うなぎ蒲焼

- 京都府 京都市/京都旅行ポイント

- 佐賀県 吉野ヶ里町/お米|さとふる

- 山形県 鶴岡市/お米 玄米|さとふる

- 北海道 深川市/お米|さとふる

- 新潟県 胎内市/お米|楽天ふるさと納税

- 山形県 鶴岡市/お米 精米|さとふる

- 秋田県 北秋田市/お米(5㎏×2袋)|さとふる

- 静岡県 富士市/トイレットペーパー|楽天ふるさと納税

- 秋田県 北秋田市/(10㎏×1袋)|さとふる

- 愛知県 名古屋市/SKIM SHAVER(美容家電)|楽天ふるさと納税

- 富山県滑川市/お米|楽天ふるさと納税

「お米」が目立つ結果となりました。2025年度は「令和の米騒動」の影響もあり、ふるさと納税の返礼品に対して大きく現れています。

全国的な米不足や価格高騰を受けて、米を返礼品とする自治体では

- 米の入荷不足により、主力返礼品が米である自治体(例:茨城県境町)は、2024年度の寄付額が前年同期比で約45%減少するなど大きな打撃を受けています。申し込みがあっても米が確保できず、対応できないケースが発生。

- 一方で、米不足や物価高を背景に「ふるさと納税で米を確保したい」という消費者が増え、米の返礼品に申し込みが殺到。新潟県上越市などでは寄付額が前年の3倍近くに増加し、米の返礼品が全体の寄付額を大きく押し上げています。

賢いふるさと納税術

控除上限額シミュレーション

ふるさと納税の最大のメリットを活かすには、まず「控除上限額」を正しく把握することが不可欠です。控除上限額は年収や家族構成によって大きく異なります。例えば、年収500万円の場合、独身や共働き世帯なら約61,000円、配偶者控除ありの夫婦では約49,000円、大学生の子どもがいる家庭では約44,000円が目安です。この金額を超えた寄付は控除対象外となるため、各ポータルサイトのシミュレーション機能を活用して、事前に自分の上限額を確認しましょう。

ポータルサイト活用法

ふるさと納税の手続きや返礼品選びは、楽天ふるさと納税やさとふるなどのポータルサイトを利用すると格段に便利です。楽天ふるさと納税はポイント還元率が高く、楽天ユーザーには特におすすめ。一方、さとふるは返礼品の種類や配送スピードに強みがあります。それぞれのキャンペーンや検索機能、決済方法などを比較し、自分のライフスタイルやニーズに合ったサイトを選択しましょう。

| サイト名 | 特徴・強み | キャンペーン還元率 | 返礼品数 |

|---|---|---|---|

| 楽天ふるさと納税 | 楽天ポイント高還元、使いやすい | 最大52.5% | 約57万点 |

| さとふる | 返礼品が豊富、配送が迅速 | 10%~(独自ポイント) | 約84万点 |

年末駆け込み対策

ふるさと納税は1月1日~12月31日が対象期間。特に12月は寄付が集中し、人気返礼品の品切れや手続き遅延が発生しやすくなります。ワンストップ特例制度を利用する場合、翌年1月10日必着で申請が必要なため、12月中旬までには寄付を済ませるのが安心です。また、年末は各サイトで大規模キャンペーンが実施されるため、ポイント還元なども狙い目です。

ふるさと納税の未来展望

デジタル化の進展

近年、Amazonなど新たな大手プレーヤーの参入により、ふるさと納税市場はさらに拡大しています。加えて、ブロックチェーン技術を活用した透明性の高い寄付の流れや、オンライン手続きの簡素化が進むことで、利用者の利便性が飛躍的に向上しています。

持続可能な地域貢献モデル

今後は、環境保全型プロジェクトや地域創生型プログラムなど、持続可能性に配慮した寄付先が増加する見込みです。これらの取り組みは、SDGs(持続可能な開発目標)達成にも寄与し、単なる返礼品目当てから「地域貢献型」へのシフトが進んでいます。

専門家の提言

京都大学経済学部 山田教授(2025)は「制度の持続性には、返礼品依存からの脱却とSDGs連動プロジェクトの拡充が不可欠」と指摘。具体例として、長野県某村では寄付金の40%を再生エネルギー事業に充て、CO2削減量と連動した返礼品を提供しています。

この分析からわかるように、ふるさと納税は計画的活用が成功の鍵です。最新の制度改正をふまえ、自身の経済状況と地域貢献のバランスを考慮した利用が求められます。

国際的視点から見る日本モデル

日本独自のふるさと納税制度は、地方創生の成功モデルとしてアジア諸国を中心に注目され、導入を検討する国も増えています。自治体と寄付者を結ぶ仕組みや、返礼品による地域経済の活性化は、今後の国際的な寄付制度の参考例となるでしょう。

まとめ

賢く未来志向でふるさと納税を活用

ふるさと納税は単なる節税対策ではなく、日本全国の地域経済を支える重要な仕組みです。制度改正を理解し、自分に合った方法で賢く活用することで、大きなメリットを享受できます。また、この制度は持続可能な社会づくりにも寄与しています。ぜひこの記事を参考に、新しい視点でふるさと納税を始めてみてください!