毎年年末になるとやってくる面倒くさいイメージの「年末調整」ですが。

まず年末調整というのは会社員の確定申告のようなもので、じぶんの会計の決算日にあたり給与所得税と住民税が決まる重要なものです。

最終的な作業は会社でやってくれます(※ただし自営業者はそれぞれ確定申告をします)。

ただ毎年やらなくてはいけない作業なので、この機会に年末調整についての知識を身につけてもらえればと思います。

年末調整をすると払いすぎた税金が戻ってくる?

ということで、まずは払いすぎた税金かどうかを確かめるために「給与所得 - 給与所得控除」で計算します。

この給与所得控除の実態を会社に伝える作業が「年末調整」となります。

年末調整変更のポイント

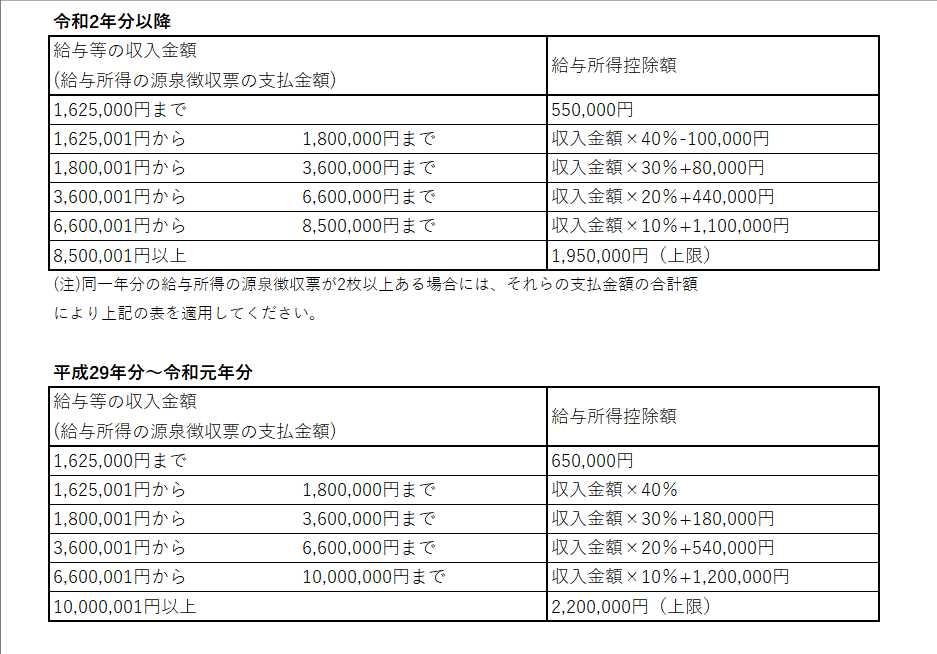

令和2(2020)年以降、給与所得控除が引き下げられます。

出典国税庁HP「No.1410給与所得控除」

ポイントは給与所得控除額の最低額が65万円から55万円に引き下げられることに代表されるように、総じてどの給与所得層においても10万円引き下げられるほか、給与の収入金額つまり一般的には年収が850万円を超えた場合、給与所得控除額の上限が195万円に抑えられることにあります。

あわせて給与所得金額調整控除が創設

ただし、税制の考え方の中には課税の公平といって、どのような生活状況にある方にも上記のように給与所得控除の引き下げをあてはめてしまうのは、不適当であるという考え方もあり、緩和措置の役割としての給与所得金額調整控除が同時にスタートします。

参考給与所得金額調整控除申告書の記載方法

収入と給与所得の違いについて

年末調整はじぶんの税金つまり給与所得税と住民税を確定させるための作業です。

税金が決まる仕組み

あなたの年収は源泉徴収票の左上に記載されます。これを収入(給与収入)といいます。

この収入から必要経費を差し引いた金額を給与所得といいます。

また必要経費の額については、年収によって計算式が決まっており、自動的に決まるため領収書を集める必要はありません。この自動的に決まる会社員の経費にあたるもののことを給与所得控除額といいます。

収入 - 給与所得控除額 = 給与所得

税金が少なくなることについて

年収により給与所得が自動的に決定したら次は、「給与所得控除」です。

給与所得からこの給与所得控除を差し引いたものを「課税給与所得」といいます。

この課税給与所得とは税金が課される給与所得なので課税される給与所得が少なければ、税金は少なくなります。

給与所得 - 給与所得控除 = 課税給与所得

給与所得控除にはどんなものがあるのか

・基礎控除:じぶん控除。給与所得から一律で差し引かれる。

・配偶者控除:専業主婦(夫)やいわゆる扶養の範囲内の配偶者がいる。

・扶養控除:親や16歳以上の子を養っている(生計を一にしている)。

・障害者控除:自分や扶養親族が障がい者

・ひとり親控除:シングルで子育て中。

・生命保険料控除:生命保険料を払った。

・地震保険料控除:地震保険料(原則火災保険に附帯して契約)を払った。

・小規模企業共済等掛金控除:iDeCoの掛金を払った。

・社会保険料控除:健康保険料などを払った。

(以下は確定申告が必要)

・寄付金控除:ふるさと納税など対象となる寄付をした。

・医療費控除:多くの医療費(原則10万円)がかかった。

・雑損控除:災害や盗難にあった。

基礎控除の見直し

給与所得金額調整控除が創設されましたが、このままでは課税給与所得ベースが10万円引き上がることに変更はありません。

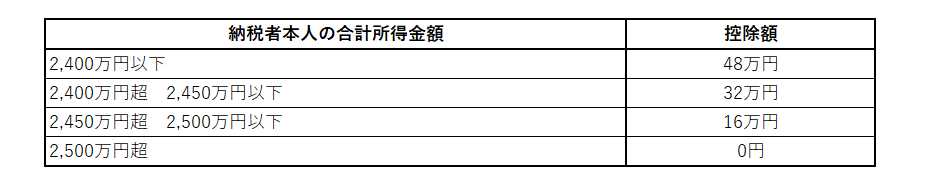

そこで、合計給与所得金額が2,400万円以下の人について基礎控除は従来の38万円から原則として48万円に引き上げられています。

出典国税庁HP「No.1199 基礎控除」

なお、本年中の主たる給与収入金額2,000万円を超える人はそもそも年末調整の対象者ではありません。

したがって年末調整の対象者となる人であれば、基礎控除が38万円から48万円に引き上がることをおさえておけばよいでしょう。

配偶者控除・扶養控除などの合計給与所得金額要件の見直し

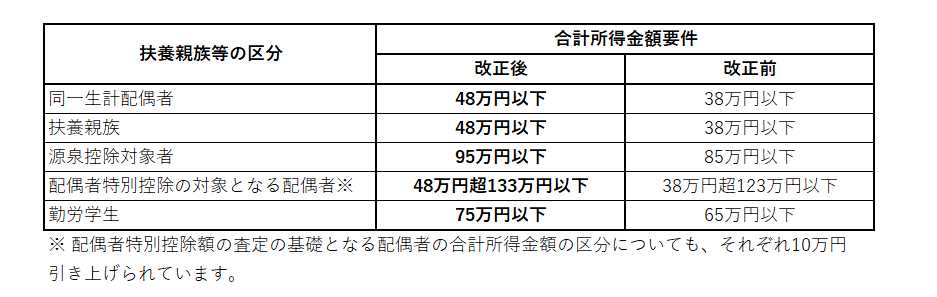

給与所得控除の引き下げに伴って、令和2年の年末調整から実施されるものには、配偶者控除や扶養控除などの合計給与所得金額要件の見直しがあります。

具体的には 同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者および勤労学生の合計給与所得金額要件がそれぞれ10万円引き上げられ、以下のとおりとなっています。

出典国税庁「令和2年分 年末調整のしかた」

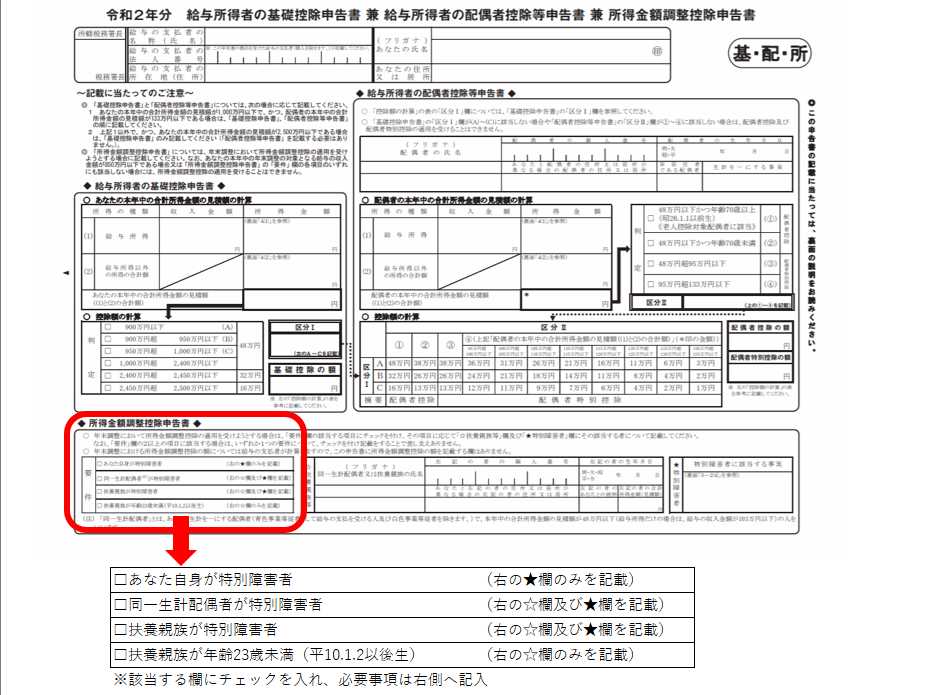

令和元年分であれば給与所得者の配偶者控除等申告書であったものが、令和2年分であれば、給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・給与所得金額調整控除申告書と名称が変更され、記載内容も増えています。

寡婦(寡夫)控除における未婚のひとり親に対する措置等の見直し

従来の寡婦控除および寡夫控除は原因に「離婚あるいは死別後婚姻せず」あるいは「死別後婚姻せず」とあるため、婚姻関係にあった配偶者と「死別」もしくは「離別」したという要件が必要でした。

しかし、寡婦控除や寡夫控除が設けられた理由が「経済困窮に陥る可能性が高い」あるいは「子育てと就労の両立が困難」といった事情により、税の負担能力が低いという背景なのであれば、婚姻の有無との因果関係は低いのではないかという見方がここ数年強まっていました。

そこで令和2年の年末調整より「合計給与所得金額500万円超の場合には対象から外す」一方で「ひとり親であれば婚姻の有無を問わない」という制度に改められました。

自分の代わりに会社がやってくれる

自営業であれば収入・給与所得・給与所得控除・課税給与所得から税金を計算して、確定申告をします。

でも会社員は給与所得が自動的に決まり、会社でほとんどの作業がおこなわれることになっています。

ただし、従業員一人ひとりの給与給与所得控除に関してはすべてを把握するのは難しく、例えば年の途中で扶養の状況が変わったり、生命保険の新規契約(変更)や解約があるかもしれません。

これらの税金が少なくなるポイントは、年末の時点でどうなっているのかを把握し給与所得控除を会社に伝える作業こそが「年末調整」なのです。

これまで税金の仕組みや年末調整について説明しました。忙しい年末の時期に、細かい数字を記入するなどやっぱりめんどうな年末調整ですが、確定申告に比べると手間ひまの面でも、税金が少なくなる面でもありがたいものといえるのではないでしょうか。会社においては年末調整について学ぶ機会も少ないと思いますが、年末調整がどういったものなのかはご理解いただけたと思います。

じぶんの会計の決算ともいえる作業を確実にやり終えて、毎年をしめくくりましょう。

今年からオンライン提出も可能

実は今年から、スマホやパソコンを使って、オンラインで書類を提出することも可能になりました。国税庁が提供する「年末調整控除申告書作成用ソフトウェア」をダウンロードし、控除証明書などが手元にあれば、簡単に入力することができます。

例えば、主要な保険会社は既に選択肢の中に登録されているため、選択するだけでとても便利です。勤務先に書類を提出する際には、提出用のデータをメールで送ってくれたり、提出用の書類を印刷できたりする機能もあります。会社でオンライン提出に対応しているかどうかを事前に確認し、使ってみるのもいいかもしれません。

毎月給与から引かれている所得税は、概算で多めに設定されています。年末調整によって給与所得税が確定しますので、実際より多く差し引かれていた分が「還付金」として戻ってくるのです。

ちなみに住民税は、確定した額を来年の給料から引かれます。住民税は天引きではなく、翌年に届く納付書により各自で納付する方法を採用している会社もあります。

年末調整についてのまとめ

- 年末調整はじぶんの会計の決算

- 令和2年から変更の内容があるので気を付けましょう

- オンライン提出も検討してみましょう