がん保険は常に進化し続けています。2025年の現在、医療技術の飛躍的な進歩や社会情勢の変化に伴い、がん保険もより包括的で柔軟な保障を提供するようになりました。本記事では、最新のがん保険の特徴や、既存の保険をアップデートする必要性、そしてその方法について詳しく解説します。

がん保険の進化:2025年の新たな特徴

遺伝子治療への対応

2025年のがん保険は、遺伝子治療をカバーする範囲が大幅に拡大しました。CAR-T細胞療法やゲノム編集技術を用いた治療など、最先端の医療技術に対する保障が充実しています。これにより、従来の治療法では対応が難しかったがんに対しても、高度な治療を受ける機会が広がりました。

AI診断サポート

人工知能(AI)技術の発展により、がんの早期発見・診断の精度が向上しました。最新のがん保険では、AI診断システムを利用した検査費用の補償や、AI支援による治療方針の決定プロセスをサポートする特約が登場しています。

リモート医療サービスの拡充

コロナ禍を経て定着したリモート医療。2025年のがん保険では、オンライン診療や遠隔モニタリングシステムの利用に対する保障が強化されました。これにより、通院が困難な患者さんでも、質の高い医療サービスを受けられるようになっています。

予防医療への注力

がんの予防や早期発見に重点を置いた新しい特約が登場しています。定期的ながん検診の費用補助や、生活習慣改善プログラムへの参加によるポイント還元など、被保険者の健康増進を促す仕組みが充実しました。

なぜ今、がん保険のアップデートが必要なのか

医療技術の急速な進歩

がん治療の分野では、免疫療法や分子標的薬など、新しい治療法が次々と開発されています。古い保険では、これらの最新治療をカバーしきれない可能性があります。

社会構造の変化

少子高齢化や働き方の多様化により、従来の保険では対応しきれないニーズが生まれています。例えば、介護との両立や就労支援など、がん罹患後の生活全般をサポートする保障が求められています。

経済状況の変動

インフレーションや医療費の高騰により、過去に設定した保険金額が現在の医療費をカバーするには不十分になっている可能性があります。

デジタル化の進展

保険金請求手続きのオンライン化や、健康データとの連携など、デジタル技術を活用したサービスが標準となっています。古い保険では、これらの便利な機能を利用できない場合があります。

がん保険アップデートの具体的な方法

現在の保障内容の確認

まずは、現在加入しているがん保険の保障内容を詳細に確認しましょう。保険証券には契約の基本情報が記載されており、約款には詳細な保障内容が記載されているため、両方を併せて確認することが重要です。加えて以下の確認方法もあります。

多くの保険会社では、ウェブサイトやアプリを通じて契約内容を確認できるサービスを提供しています。例えば、オリックス生命保険では、契約者本人やご家族登録された方が、オンラインで現在の契約内容を確認できるシステムを導入しています。

不明点がある場合は、保険会社のカスタマーサービスに直接問い合わせることをお勧めします。オリックス生命保険の場合、フリーダイヤル 0120-506-094 で月曜から土曜の9:00-18:00に対応しています。(※営業日時等の確認は直接行ってください)

最新の医療情報の収集

がん治療は日々進歩しているため最新の医療情報を収集することが重要です。医療専門家や保険アドバイザーに相談するのも良いでしょう。

がん治療の最新動向

- 免疫療法: CAR-T細胞療法など、患者自身の免疫システムを活用する治療法が進化しています。

- ゲノム医療: 個人のゲノム情報に基づいた、より効果的で副作用の少ない治療法が開発されています。

- 放射線治療: 高精度な放射線治療技術により、正常組織への影響を最小限に抑えつつ、がん細胞を効果的に攻撃できるようになっています。

他にも年齢や性別、生活習慣によってがんのリスクは異なります。国立がん研究センターが提供する「がん情報サービス」などを活用し、自身のリスクを評価することが大切です。

新しい保険商品の比較検討

2025年1月現在、がん保険市場には様々な新商品が登場しています。保障内容だけでなく、保険料や付帯サービスなども含めて総合的に評価しましょう。以下は、主要な保険会社のがん保険の特徴を比較したものです。

| 保険会社 | 商品名 | 特徴 |

| A社 | がんサポート2025 | AIを活用した早期診断サポート付き |

| B社 | 総合がん保障プラン | 治療費と就労支援を組み合わせた包括的保障 |

| C社 | ゲノム医療対応型がん保険 | 遺伝子検査費用の補償を含む |

新しい保障内容

- 先進医療の補償: 多くの保険会社が、先進医療にかかる費用を補償する特約を提供しています。例えば、アフラックの「生きるためのがん保険Days1プラス」では、先進医療にかかわる技術料を最大2,000万円まで補償しています。

- 通院治療の補償強化: 外来での抗がん剤治療が増加していることを受け、通院日数に制限なく治療費を補償する商品が登場しています。

- 就労支援: がん治療と仕事の両立をサポートするための給付金や、復職支援サービスを提供する保険商品が増えています。

既存の保険の見直し

現在の保険会社に相談し、特約の追加や保障額の増額など、既存の保険をアップグレードする方法として以下のオプションがあります。

多くの保険会社では、既存の契約に新しい特約を追加することができます。例えば、アフラックでは「特約の中途付加」というサービスを提供しており、契約中のがん保険に応じて追加可能な特約が用意されています。

生活環境の変化や物価の上昇に合わせて、保障額を増額することも検討すべきです。ただし、増額には年齢や健康状態などの条件があるため、保険会社に確認が必要です。

アフラックなどの一部の保険会社では、「条件付解約制度」を提供しています。これは、既存の契約を解約し、新しい契約に乗り換える際に、一定の条件下で解約返戻金を受け取れる制度です。

新規加入の検討

既存の保険では対応できない場合は、新規の保険加入を検討します。ただし、年齢や健康状態によっては新規加入が難しい場合もあるので、慎重に判断する必要があります。

年齢や健康状態の考慮

新規加入の際は、年齢や健康状態が重要な要素となります。多くの保険会社では、70歳や75歳までを新規加入の上限年齢としていますが、健康状態によっては加入できない場合もあります。

告知義務

新規加入時には正確な健康状態の告知が必要です。過去の病歴や現在の健康状態を正確に伝えることが重要です。

待機期間の確認

多くのがん保険には待機期間(契約開始から保障が開始されるまでの期間)が設定されています。一般的に90日程度ですが、商品によって異なるため、確認が必要です。

複数の保険の組み合わせ

一つの保険で全てをカバーするのではなく、複数の保険を組み合わせることで、より柔軟で包括的な保障を実現できる場合があります。

例えば、総合的な保障を提供する基本的ながん保険と、特定のがん(例:女性特有のがん)に特化した保険を組み合わせることで、より手厚い保障を実現できます。

がん保険と医療保険を併用することで、がん以外の疾病やケガもカバーする総合的な保障体制を構築できます。

がん保険と生命保険を組み合わせることで、がん治療中の生活保障から万が一の場合の遺族保障まで、幅広いリスクに備えることができます。

2025年におけるがん保険選びのポイント

オーダーメイド型保障の重視

個人のライフスタイル、家族構成、職業などに応じて、必要な保障を柔軟にカスタマイズできる保険が重要性を増しています。ジブラルタ生命などの保険会社では、お客様一人ひとりに合わせて必要な保障を必要な時期に設計するオーダーメイドの生命保険を提供しています。

デジタル技術の活用

データ連携機能

ウェアラブルデバイスや健康管理アプリとの連携機能を持つ保険商品が登場しています。これにより、日常的な健康管理と保険が一体化し、より効果的な予防や早期発見につながります。

健康増進型保険

健康的な生活習慣を送っている加入者に対して保険料の割引を行う「健康増進型保険」が登場しています。これは、保険料の変動制として機能し、長期的には経済的なメリットをもたらす可能性があります。

AIとブロックチェーン技術の活用

AIによる診断支援や、ブロックチェーン技術を用いた迅速な保険金支払いシステムなど、最新テクノロジーを活用した保険商品が増えています。これらは、より効率的で透明性の高いサービスを提供しています。

継続的なサポート体制

がん診断後の治療計画の相談、就労支援、メンタルケアなど、総合的なサポート体制が整っている保険を選ぶことが重要です。例えば、一部の保険会社では、がん治療と仕事の両立をサポートするための給付金や、復職支援サービスを提供する保険商品が増えています。

保障内容の変化

近年のがん治療では、入院日数が短縮化され、通院による治療がメインとなりつつあります。このトレンドに合わせて、「がん通院特約」などの名称で通院保障を重視した商品が増えています。

また医療の進歩に伴い、先進医療や自由診療といった高額な治療を選択できるケースが増えています。「先進医療特約」や「自由診療特約」を付けることで、これらの高額治療費に対応できます。

保険料の変動要因

がん保険の保険料は、医療技術の進歩や平均寿命の延伸などにより変動する可能性があります。定期的に市場動向をチェックし、必要に応じて見直しを行うことが重要です。

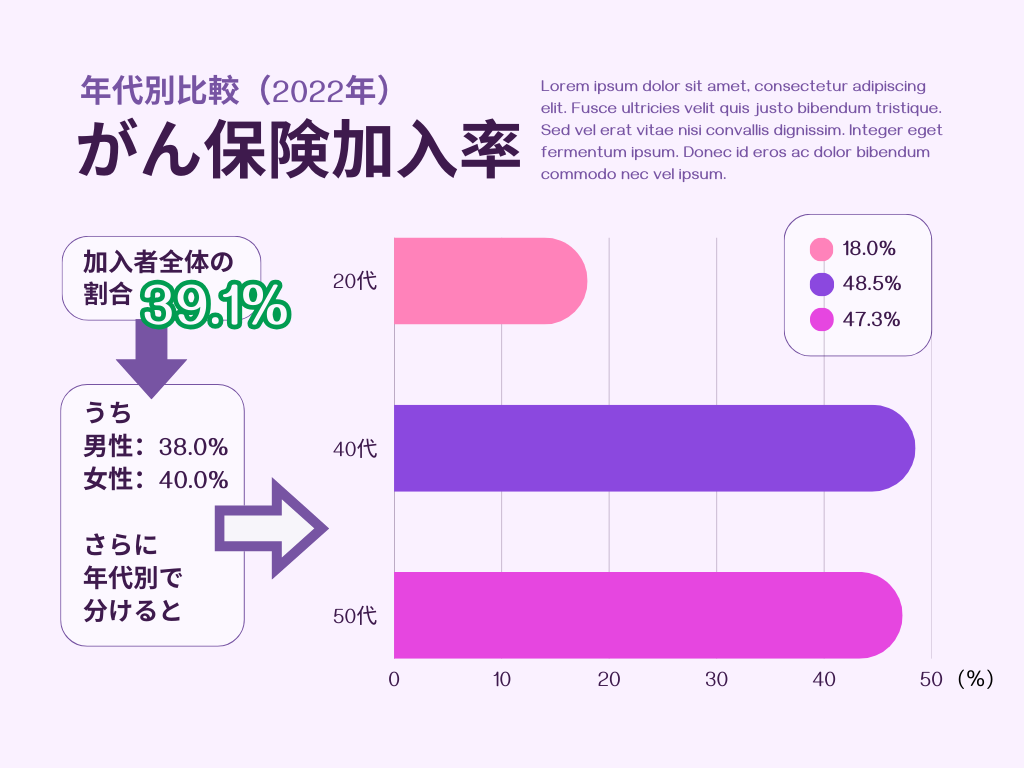

以下は、がん保険の加入率を示すグラフです。

グラフからは、40代と50代の加入率が特に高いことがわかります。これは、この年代でがんリスクが高まることと、経済的な影響が大きいことが要因と考えられます。

2025年のがん保険選びでは、これらのトレンドと注意点を考慮しつつ、個人のニーズに合った最適な保障を選択することが重要です。また、定期的な見直しを行い、常に最新の医療事情や自身のライフステージに合わせた保障を維持することが大切です。

がん保険と併せて検討すべき対策

がん保険と併せて検討すべき対策として、以下の4つの重要な柱があります。これらの対策を総合的に実施することで、がんリスクの低減と、万が一の際の備えを強化できます。

生活習慣の改善

がん予防の基本は日々の生活習慣です。国立がん研究センターが提唱する「日本人のためのがん予防法(5+1)」に基づいて以下記載しています。

1.禁煙する

喫煙は多くのがんのリスク因子です。禁煙することで、がんリスクを大幅に低減できます。

2.節酒する

過度の飲酒は様々ながんのリスクを高めます。1日あたりの純アルコール摂取量を男性40g以下、女性20g以下に抑えましょう。

3.食生活を見直す

・塩蔵食品、食塩の摂取を控えめにする・野菜や果物を積極的に摂取する・熱い飲食物は冷ましてから

4.身体を動かす

1日30分以上の中等度の身体活動を行いましょう。

5.適正体重を維持する

BMIで18.5〜24.9の範囲内を目指しましょう。

6.感染症を予防する

肝炎ウイルスやヒトパピローマウイルス(HPV)などの感染症を予防することで、関連するがんのリスクを低減できます。最新の研究によると、これらの生活習慣の改善により、成人がんによる死亡の約半数を予防できる可能性があります。特に、喫煙はがん症例の約5分の1、がんによる死亡の約3分の1の要因となっており、最も重要な改善ポイントです。

定期的な健康診断とがん検診

早期発見・早期治療が、がんの予後を大きく左右します。年に一度は必ず健康診断を受けるように心がけたいですね。

緊急時の資金計画

保険だけでなく、緊急時に備えた貯蓄や投資なども並行して検討することが大切です。

がん治療にかかる費用は、がんの種類や進行度、治療方法によって大きく異なります。一般的な試算として

初期のがん:100万円〜300万円

進行したがん:500万円〜1000万円以上

これらの費用に加えて、治療中の生活費や収入減少も考慮する必要があります。

- 緊急時貯蓄:最低でも6ヶ月分の生活費を目安に

- 医療保険・がん保険:高額な治療費をカバー

- 投資:長期的な資産形成を目指す

- クラウドファンディング:緊急時の選択肢として

家族との話し合い

なかなか話しづらい題目ではあるかと思いますが、がんに罹患した場合の治療方針や、経済的な対策について、家族と事前に話し合っておくことも重要です。

まとめ

進化するがん保険、あなたの選択が未来を守る

2025年の今、がん保険は単なる経済的補償の手段から、総合的な健康管理と生活サポートのツールへと進化しています。最新のがん保険にアップデートすることは、単に保障内容を改善するだけでなく、あなたとあなたの大切な人々の人生の質を守ることにつながります。

医療技術の進歩や社会環境の変化に合わせて、定期的に自身の保険を見直し、必要に応じてアップデートすることが重要です。それは、将来の不安に備えるだけでなく、より健康で充実した人生を送るための投資でもあるのです。

がんという病気は依然として大きな脅威ですが、適切な保険選びと日々の健康管理を組み合わせることで、その脅威に立ち向かう力を手に入れることができます。あなたの人生を守る最強の味方として、最新のがん保険を活用してください。そして、健康で幸せな未来へ向けて、今日から一歩を踏み出しましょう。